PODATEK ROLNY NA 2023 ROK

MONITOR POLSKI

DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ

Warszawa, dnia 19 października 2022 r.

Poz. 995

KOMUNIKAT

PREZESA GŁÓWNEGO URZĘDU STATYSTYCZNEGO

z dnia 19 października 2022 r.

w sprawie średniej ceny skupu żyta za okres 11 kwartałów będącej podstawą do ustalenia podatku rolnego na rok podatkowy 2023

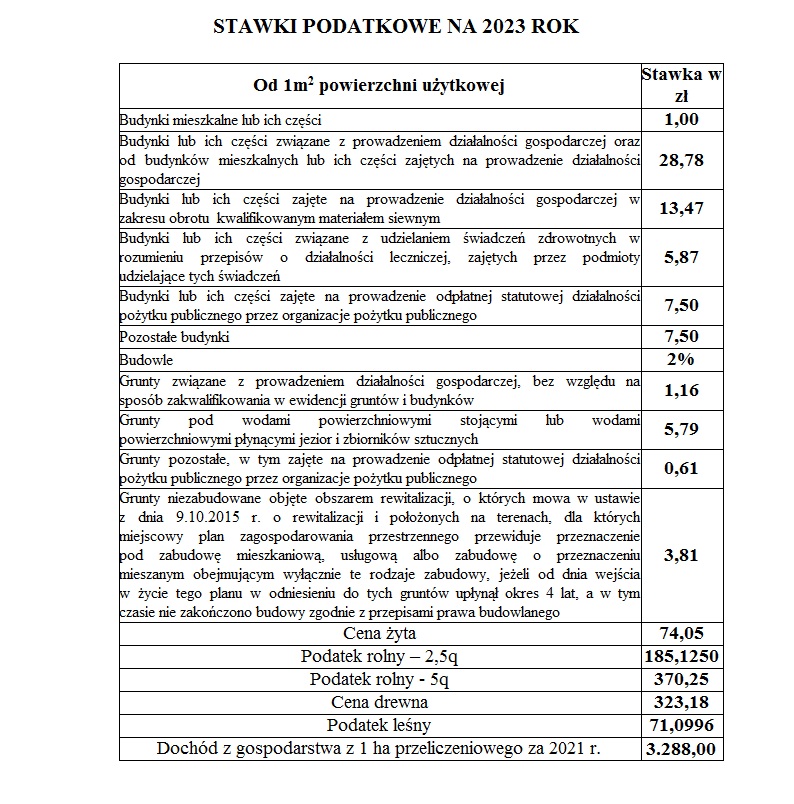

Na podstawie art. 6 ust. 2 ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2020 r. poz. 333) ogłasza się, że cena skupu żyta za okres 11 kwartałów poprzedzających kwartał poprzedzający rok podatkowy 2023 wyniosła 74,05 za 1 dt.

Prezes Głównego Urzędu Statystycznego: D. Rozkrut

Zasady ustalania podatku:

Art. 4 ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2020 r. poz. 333) stanowi, iż podstawę opodatkowania podatkiem rolnym stanowi:

dla gruntów gospodarstw rolnych - liczba hektarów przeliczeniowych ustalana na podstawie powierzchni, rodzajów i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczenia do okręgu podatkowego,

dla pozostałych gruntów – liczba hektarów wynikająca z ewidencji gruntów i budynków.

Na podstawie art. 6 ust. 1 wyżej cytowanej ustawy podatek rolny za rok podatkowy wynosi:

1) od 1 ha przeliczeniowego gruntów, o których mowa w art. 4 ust. 1 pkt 1 - równowartość pieniężną 2,5 q żyta,

2) od 1 ha gruntów, o których mowa w art. 4 ust. 1 pkt 2 - równowartość pieniężną 5 q żyta

- obliczone według średniej ceny skupu żyta za 11 kwartałów poprzedzających kwartał poprzedzający rok podatkowy.

Stawka na podatek rolny, na rok podatkowy 2023 wynosi:

dla gruntów gospodarstw rolnych - 74,05 zł x 2,5 q żyta = 185,1250 zł,

dla pozostałych gruntów – 74,05 zł x 5 q żyta = 370,25 zł.

PODATEK LEŚNY NA 2023 ROK

MONITOR POLSKI

DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ

Warszawa, dnia 20 października 2022 r.

Poz. 996

KOMUNIKAT

PREZESA GŁÓWNEGO URZĘDU STATYSTYCZNEGO

z dnia 19 października 2022 r.

w sprawie średniej ceny drewna, obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2022 r.

Na podstawie art. 4 ust. 4 ustawy z dnia 30 października 2002 r. o podatku leśnym (Dz. U. z 2019 r. poz. 888) ogłasza się, że średnia cena sprzedaży drewna, obliczona według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2022 r. wyniosła 323,18 za 1 m³.

Prezes Głównego Urzędu Statystycznego: D. Rozkrut

Zasady ustalania podatku:

Art. 3. Podstawę opodatkowania podatkiem leśnym stanowi powierzchnia lasu, wyrażona w hektarach, wynikająca z ewidencji gruntów i budynków

Art. 4. 1. Podatek leśny od 1 ha, za rok podatkowy wynosi, z zastrzeżeniem ust. 3, równowartość pieniężną 0,220 m³ drewna, obliczaną według średniej ceny sprzedaży drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały roku poprzedzającego rok podatkowy.

Stawka na podatek leśny, na rok podatkowy 2023 wynosi:

cena drewna 323,18 zł x 0,220 m³ = 71,0996 zł.

MONITOR POLSKI

DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ

Warszawa, dnia 23 września 2022 r.

Poz. 913

OBWIESZCZENIE PREZESA GŁÓWNEGO URZĘDU STATYSTYCZNEGO

z dnia 22 września 2022 r.

w sprawie wysokości przeciętnego dochodu z pracy w indywidualnych gospodarstwach rolnych za 1 ha przeliczeniowego w 2021 r.

Na podstawie art. 18 ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2020 r. poz. 333) ogłasza się, że przeciętny dochód z pracy w indywidualnych gospodarstwach rolnych z 1 ha przeliczeniowego wyniósł w 2021 r. 3288 zł.

Prezes Głównego Urzędu Statystycznego: D. Rozkrut